Ich kann mir gut vorstellen, dass es für die meisten von Ihnen nichts Neues ist, wenn ich sage: Private Vorsorge ist wichtig. Sogar sehr wichtig, fast schon essentiell. Das Thema kommt ja auch sowohl in den Medien, als auch im Gespräch mit Freunden, Kollegen und Nachbarn immer wieder zur Sprache. Und auch ich erhalte in meiner Rolle als Finanzplaner tagtäglich Anfragen hierzu.

Aber warum ist das so?

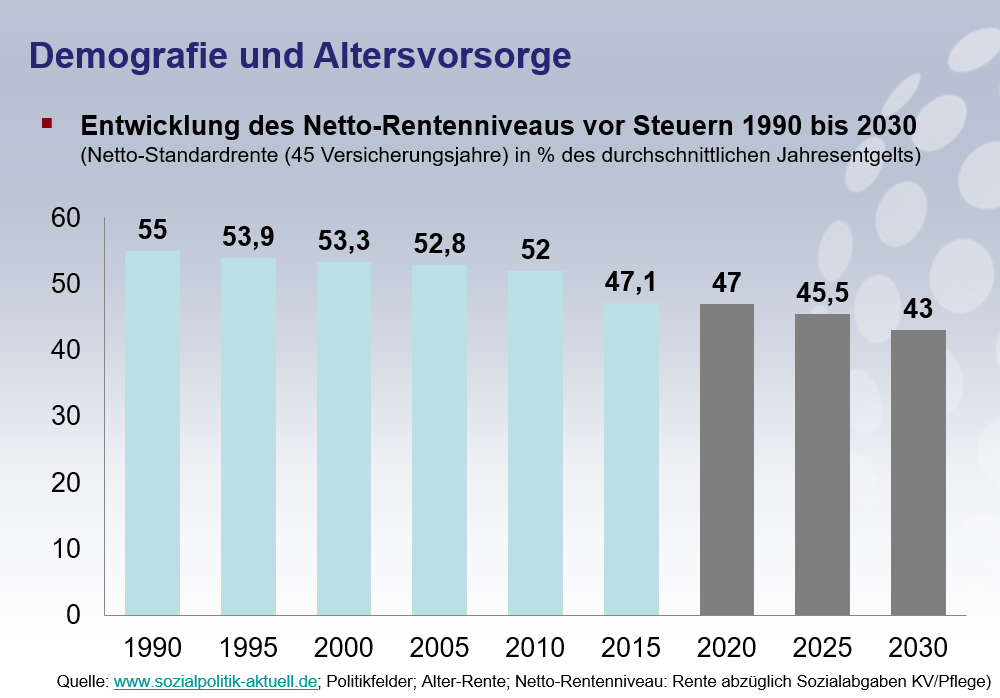

Nun, für die meisten von uns basiert die gesetzliche Altersversorgung auf dem sogenannten Generationenvertrag. Dieser besagt, dass die Beiträge heutiger Arbeitnehmer unmittelbar für die Rentenzahlungen heutiger Rentner verwendet werden. Doch dieses System bröckelt. Es wird mit staatlichen Zuschüssen am Leben gehalten, aber wir wissen nicht wie zukunftsträchtig es noch ist.

Grund dafür: Standen im Jahr 1955 noch 6 Beitragszahler einem Rentner gegenüber, so waren es 2010 nur noch 3.

Hinzu kommt, dass die Lebenserwartung steigt. Eigentlich erfreulich, aber wer soll das bezahlen…?

Die finanziellen Auswirkungen sind erschreckend:

Problem erkannt – und nun?

Ich möchte Ihnen in diesem Beitrag 6 wertvolle Tipps geben, wie Sie Ihre beste Altersvorsorge finden. Sie werden Hinweise finden, die Ihnen bereits bekannt vorkommen. Sie werden aber auch viele neue Altersvorsorge Möglichkeiten kennenlernen. Wichtig ist, dass Sie den roten Faden dahinter verinnerlichen. Denn letzten Endes geht es genau darum bei der privaten Rentenvorsorge.

Übrigens: Die Reihenfolge der Tipps sowie der Inhalt spiegeln ziemlich exakt meinen Beratungsablauf wider, wenn es um das Thema private Rentenvorsorge geht.

Zum Schutz Ihrer persönlichen Daten ist die Verbindung zu YouTube blockiert. Mit dem Laden des Videos werden Cookies auf Ihrem Gerät gespeichert und Daten an YouTube gesendet (auch in die USA). Weitere Informationen, einen gesonderten Hinweis zur Datenweitergabe in die USA und Änderungsmöglichkeiten finden Sie in unserer Datenschutzerklärung und der von YouTube

Tipp 1: Nur wer einen Plan für seine Altersversorgung hat kommt an sein Ziel

Geht es um die private Altersversorgung, ist es wie mit vielen anderen Themen im Leben auch: Sie brauchen eine Struktur und Sie müssen für sich festlegen was Ihr Ziel ist. Mit Zielen ist das ja immer so eine Sache: Wenn Sie sagen „ich will später ausgesorgt haben“ oder „ich will gut über die Runden kommen“, dann sind das keine Ziele sondern lediglich Wünsche. Oder einfacher ausgedrückt: Formulieren Sie Ihren Wunsch so konkret wie möglich, damit er ein Ziel wird. Ein Ziel ist messbar. Und das muss Ihre Altersvorsorge auch sein.

Die beste Altersvorsorge beginnt mit der Beantwortung von 3 Fragen

WWW kann man sich ganz gut merken – und mit dem Buchstaben W beginnen die drei wichtigsten Fragen, die Sie sich zuallererst beantworten müssen:

Wann möchte ich in Rente gehen?

Diese Frage sollten Sie realistisch beantworten. Für die meisten von uns beginnt der Ruhestand mit 67. Wenn Sie beispielsweise bereits mit Anfang 20 das Ziel haben, nicht mehr arbeiten zu gehen, dann ist das zwar möglich, aber der Preis (oder der finanzielle Aufwand) wird hoch sein.

Wieviel Rente möchte ich dann haben?

Überlegen Sie sich hier bitte möglichst genau, was pro Monat übrigbleiben sollte – und zwar nach Abzug von Krankenkassenbeiträgen und eventuell noch Steuern. Lassen Sie die Inflation zunächst außen vor. Rechnen Sie erstmal nach heutiger Kaufkraft.

Ich weiß, dass es gar nicht so einfach ist, diese Frage zu beantworten. Insbesondere junge Kunden haben damit oft Schwierigkeiten. Notieren Sie sich einfach, welche Ausgaben Sie heute haben und welche davon während der Rentenbezugsdauer bleiben werden. Manche fallen weg, z.B. die Kosten für die Altersvorsorge oder auch Versicherungskosten wie etwa für eine Berufsunfähigkeitsversicherung. Andere Kosten werden wahrscheinlich hinzukommen. Sie werden vielleicht öfters verreisen wollen, Sie haben dann auch mehr Zeit für Ihre Hobbies und leider steigen auch die Gesundheitskosten.

Wo möchte ich meinen Ruhestand verbringen?

Um die richtige Altersvorsorge zu finden, ist es auch wichtig zu wissen wohin das Geld später fließen soll. Ich habe viele Kunden, die heute schon den Wunsch haben, später im Ausland zu leben. Je nachdem, in welchem Land das sein wird, muss das in der späteren Produktauswahl mitberücksichtigt werden.

Ich empfehle meinen Kunden häufig, sich für die Beantwortung der Fragen Zeit zu nehmen und sich in die entsprechende Stimmung zu versetzen. Die Planung der privaten Altersversorgung muss nicht langweilig und trocken sein, sie kann auch Spaß machen. Stellen Sie sich vor Ihrem geistigen Auge vor, wie ein optimaler Ruhestand aussehen sollte. Was werden Sie dann tun, wo befinden Sie sich? Gehen Sie motiviert an das Thema private Rente dran, es lohnt sich.

Tipp 2: Machen Sie eine Altersvorsorge Vertragsinventur

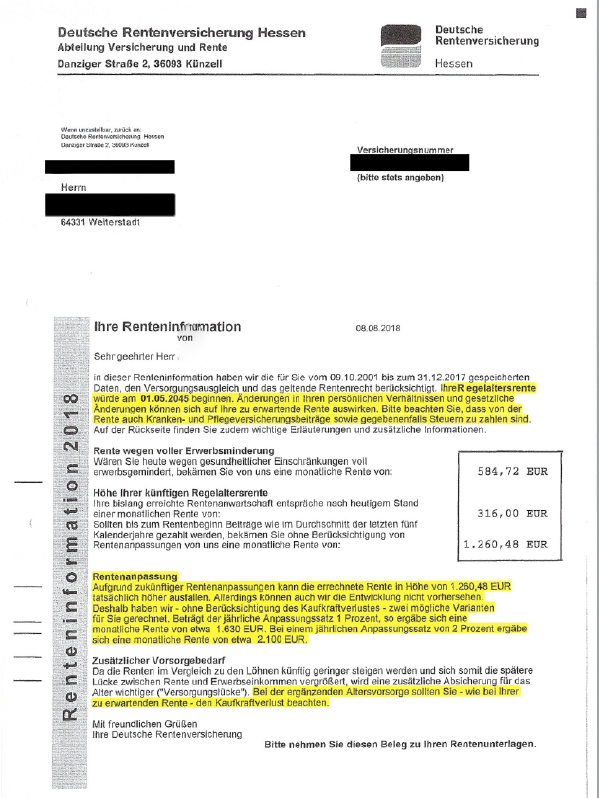

Haben Sie bereits Altersvorsorge Fonds oder eine Altersvorsorge Versicherung? Wenn ja, dann suchen Sie sich die aktuellen Wertmitteilungen raus. Bei Versicherungen erhalten Sie diese meist einmal im Jahr, Depotauszüge können Sie in der Regel jederzeit auch online einsehen. Auch die Renteninformation der gesetzlichen Rente erhalten Sie einmal im Jahr und gehört natürlich mit in die Inventur.

Beispiel einer jährlichen Renteninformation

Die Kunst bei der Beratung zur Altersvorsorge ist es, die Zahlen aus den Wertmitteilungen so genau und realistisch wie möglich hochzurechnen. Es reicht nicht aus, sich nur auf die Zahlen aus der Hochrechnung des Versicherers zu verlassen. Eine klassische – also nicht fondsgebundene – Rentenversicherung wird mit hoher Wahrscheinlichkeit keine 6 % pro Jahr an Wertzuwachs erzielen, auch wenn die Versicherung bei der möglichen Rente genau diese Zahl verwendet. Und bei der gesetzlichen Rente ist es natürlich auch fraglich, wie lange man seriös mit jährlichen Rentensteigerungen rechnen sollte. An dieser Stelle kann ich nur empfehlen, dass Sie sich eine professionelle Beratung zur Altersvorsorge gönnen sollten.

Berücksichtigen Sie auch, dass Renten und Einmalauszahlungen bei Fälligkeit versteuert werden müssen. Manche Renten werden voll versteuert (zum Beispiel die gesetzliche Rente sowie die Riester Rente), andere nur zum Teil (so zum Beispiel die private Rente). Auch Krankenkassenbeiträge werden zum Teil fällig, zum Beispiel bei der betrieblichen Altersvorsorge und der gesetzlichen Rente.

Tipp 3: Machen Sie einen Schichtenvergleich – Riester Rente, Rürup Rente, betrieblich oder doch private Rente?

Aus den vorigen Tipps wissen Sie nun…

wieviel Rente Sie später einmal haben möchten,

wo Sie Ihren Ruhestand verbringen möchten

und – ganz wichtig – Sie haben errechnet, wieviel Ihnen noch zum Ziel fehlt.

Sprich: Sie kennen Ihre voraussichtlich Rentenlücke.

Herzlichen Glückwunsch, damit sind Sie schon deutlich weiter als die meisten unter Ihnen!

Für einen Produktabschluss ist es aber immer noch zu früh. Jetzt ist nämlich der Zeitpunkt gekommen, zu prüfen, welche Altersvorsorgeform sich wirklich für Sie rechnet. Und zwar nur für Sie. Es geht also nicht darum, was der Nachbar, die Freundin oder der Kollege rät. Jetzt kommt es alleine darauf an, was der Schichtenvergleich für Ergebnisse liefert.

Definition der drei Schichten bei der Altersvorsorge

Das deutsche Rentensystem basiert auf dem 3-Schichten Modell.

Die erste Schicht bildet die sogenannte Basisversorgung ab. Hierzu zählen gesetzliche Renten sowie die Basisrente (auch Rürup Rente genannt).

In der zweiten Schicht finden sich die Riester Rente sowie betriebliche Altersvorsorgen, zum Beispiel die Direktversicherung.

Die dritte Schicht wiederum setzt sich aus den Kapitalanlageprodukten zusammen. Dazu zählen zum Beispiel Fondssparpläne oder aber auch fondsgebundene Rentenversicherungen mit Kapitalwahlrecht.

Im Schichtenvergleich werden Ihr persönlicher Steuersatz, die Art der Krankenversicherung (gesetzlich oder privat) sowie die bereits bestehenden Rentenanwartschaften berücksichtigt.

Im Ergebnis zeigt Ihnen der Vergleich, was sich heute und während der Rentenphase am besten für Sie rechnet. Also ob es die Riester Rente ist, die Rürup Rente, die betriebliche Altersvorsorge oder doch eher die private Rente.

Mit einfachen Worten ausgedrückt: Sie können anhand des Vergleichs genau erkennen, bei welcher Art von Altersvorsorge Sie heute die höchste Förderung erhalten und bei welcher Sie später (also in der Rentenbezugsphase) am wenigsten wieder davon zurückzahlen müssen (in Form von Steuern und / oder Beiträgen zur Krankenversicherung).

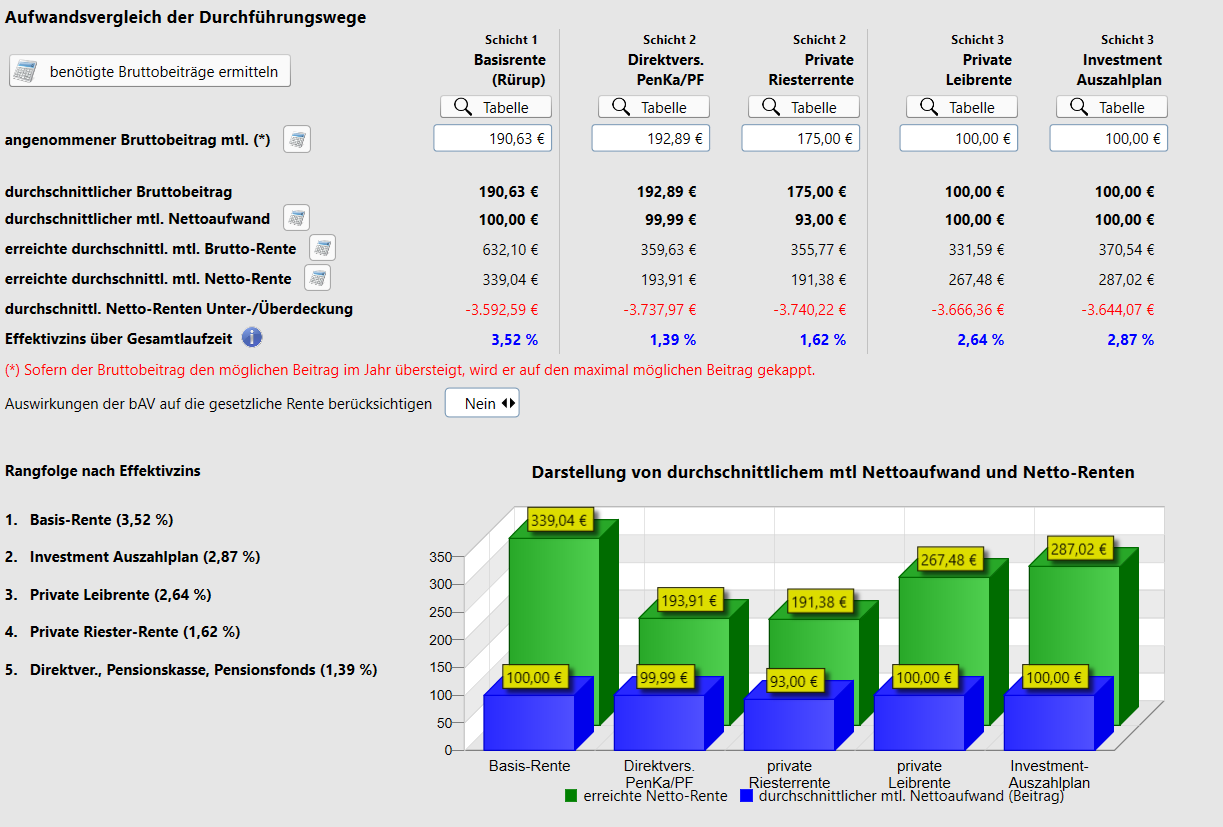

Anhand der Grafik sehen Sie die Berechnungen für eine meiner Kundinnen. Sie können deutlich erkennen, dass sie in ihrem individuellen Fall mit einer Rürup Rente den größtmöglichen Nutzen erzielt. Mit einem Nettoaufwand (nach Steuern) von 100 Euro pro Monat kann sie im Schnitt tatsächliche 190,63 Euro einzahlen und erhält eine Rente nach Steuern von 339,04 Euro.

Die betriebliche Direktversicherung bildet bei ihr das Schlusslicht: Und das obwohl die Förderung durch Steuer- und Sozialversicherungsersparnis während der Einzahlungsphase am höchsten unter allen Durchführungswegen ist.

Tipp 4: Rendite, Rendite, Rendite

Was bei der Immobilie gemeinhin die Lage ist, das ist bei der Altersvorsorge die Rendite.

Die beste Altersvorsorge erzielen Sie aber nur, wenn Ihre Beiträge so gewinnbringend angelegt werden, dass die Inflation nicht Ihre Zusatzrente vernichtet.

Welche enormen Auswirkungen die Rendite auf Ihre Altersvorsorge hat, zeige ich anhand des nachfolgenden Beispiels. Als ich diesen Artikel geschrieben habe, lag der „beste“ Zins für Tagesgeldprodukte bei 0,2 % p.a.:

Quelle: Check 24 Tagesgeldvergleich vom 24.09.2019

Angenommen, Sie würden jeden Monat 100 Euro in eine solche Geldanlage investieren, dann läge Ihr Gewinn nach 10 Jahren bei 121,70 Euro. Nach 15 Jahren wären es 273,97 Euro. Und nach 25 Jahren 764,45 Euro.

Private Altersvorsorge wird dadurch zu einem Verlustgeschäft. Denn wenn Sie jetzt auch noch eine durchschnittliche Inflationsrate von 1,5 % pro Jahr berücksichtigen, dann hätten Sie in diesen Bespielen nach 10 Jahren 757,93 Euro verloren. Nach 15 Jahren wären es 1.665,06 Euro. Und nach 25 Jahren hätten sie sage und schreibe 4.426,52 Euro verloren.

Sie sehen, der Zinseszinseffekt kann sich auch in die andere – nicht gewünschte – Richtung entwickeln.

Natürlich können Sie jetzt entgegnen: Die Zinsen sind momentan niedrig, aber das wird sich doch wieder ändern.

Ja, das stimmt. Aber wann wird das sein? Derzeit spricht nicht soviel dafür, dass sich die Zinsen nennenswert nach oben entwickeln werden. Zu laut wird derzeit über das Thema Negativzinsen diskutiert. Das bisher Undenkbare wird also zunehmend auch für den Privatanleger zur bitteren Realität.

Private Rentenvorsorge im Vergleich

Ich gehe jetzt mal nicht davon aus, dass Sie Ihre Altersvorsorge mit Hilfe eines Tagesgeldkontos aufbauen möchten. Vielleicht haben Sie ja stattdessen vor, eine Zusatzrente durch den Abschluss einer klassischen Rentenversicherung zu generieren.

Schauen wir uns hierzu folgendes Beispiel an:

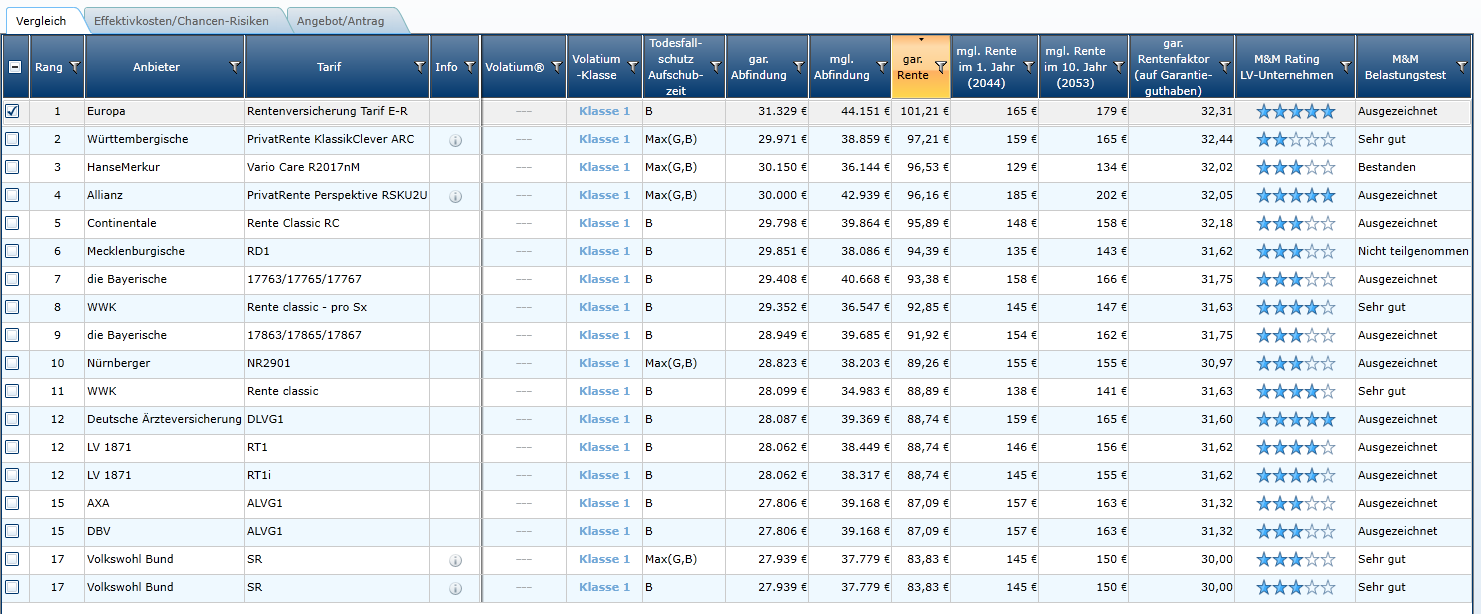

Unser Musterkunde ist am 29.11.1976 geboren. Er möchte mit 67 in den Ruhestand wechseln und hierzu monatlich 100 Euro in eine klassische private Rentenversicherung investieren.

Quelle: Morgen und Morgen Tarifvergleichsrechner, Vergleich vom 25.09.2019

Spitzenreiter in diesem Beispiel ist der Direktversicherer „Europa“. Die garantierte Ablaufleistung beträgt 31.329 Euro. Bezogen auf die eingezahlte Summe von 30.000 Euro ergibt das eine jährliche Rendite von 0,34 %.

Die mögliche Ablaufleistung ist deutlich höher, nämlich 44.151 Euro. Um dahin zu gelangen, müssten sich die in der Versicherung enthaltenen Anlagen jährlich um 2,95 % nach oben entwickeln. Im derzeitigen Zinsumfeld halte ich das für absolut unrealistisch.

Im Altersvorsorge Vergleich hinken klassische Produkte (damit sind Versicherungen ohne Fonds gemeint) mittlerweile deutlich hinterher.

Altersvorsorge mit Fonds schneidet im Vergleich deutlich besser ab

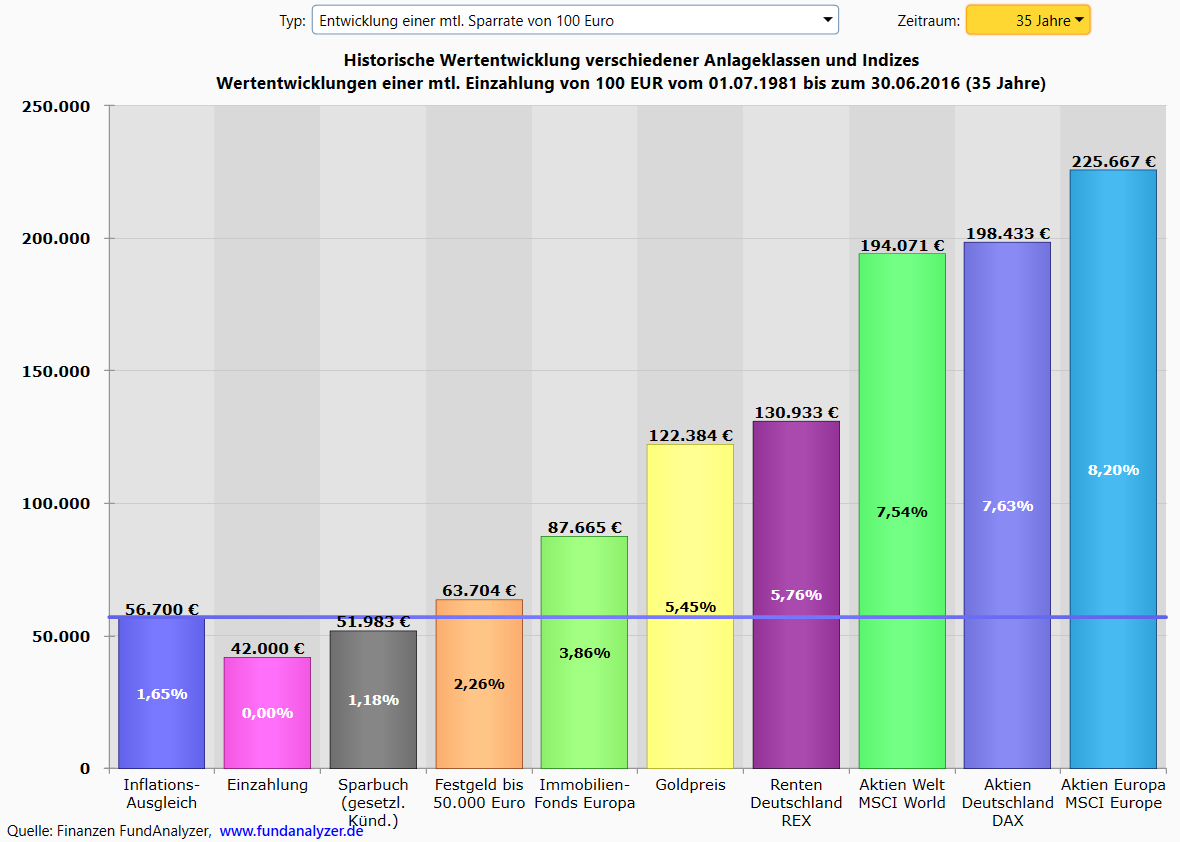

Ein Blick auf historisch erzielte Renditen zeigt ganz klar und deutlich: Aktien hatten stets die Nase vorn, trotz aller bisher stattgefundenen Finanzkrisen.

Wenn Sie sich eher zu den sicherheitsorientierten Sparern zählen, die das Risiko scheuen, dann müssen Sie eine Entscheidung treffen:

Möchten Sie bei Ihren zukünftigen Geldanlagen und Vorsorgeverträgen unter keinen Umständen auf eine Garantie verzichten? Wenn ja, dann werden Sie am Ende der Laufzeit garantiert weniger haben als heute. Das ist leider die traurige Wahrheit.

Wenn Sie stattdessen in sachwertorientierte Anlagen (also zum Beispiel in Aktien-ETFs oder Immobilienfonds) investieren, werden Sie dadurch nicht zwangsläufig zum „Zocker“. Es gibt immer einen Mittelweg. Wichtig ist, dass Sie für sich einen optimalen Rendite-Risiko-Mix finden. Gut gestreute Anlagen sind immer noch der beste Garant dafür, dass Sie die beste private Altersvorsorge bekommen. Und gerade bei Versicherungsprodukten zur Altersvorsorge gibt es mittlerweile viele Lösungen, mit denen Sie das Risiko sehr gut reduzieren können. Ablaufmanagement und dynamische Garantie-Erhöhungen sind nur zwei Beispiele. Näheres hierzu finden Sie auch in meinem Blogbeitrag Fondssparplan vs. Fondspolice.

Tipp 5: Vergleichen Sie die Altersvorsorge Möglichkeiten – es lohnt sich

Egal ob Auto, Reise oder Handytarif. Die meisten Menschen vergleichen Preise. Zu groß ist bei vielen von uns die Angst, zu viel für etwas zu bezahlen.

Selbstredend ist, dass Sie auch bei der privaten Altersvorsorge den Vergleich nicht scheuen dürfen. Hier ist er sogar extrem wichtig. Denn für die beste Altersvorsorge gibt es nicht unendlich viele Chancen – und je älter Sie sind, desto weniger Fehler sind erlaubt.

Sie haben inzwischen die ersten 4 Tipps verinnerlicht:

Sie wissen, wie derzeit Ihr Status Quo ist und wieviel Rente Sie später tatsächlich benötigen.

Außerdem haben Sie faktenbasiert ermittelt, welcher Durchführungsweg für Sie der richtige ist. Vielleicht ist es die betriebliche Altersvorsorge, die Basisrente oder doch eher die private Rente. Darüber hinaus ist Ihnen bewusst: Rendite ist nicht alles, aber ohne Rendite ist alles nichts.

Jetzt geht es also nur noch darum, das richtige Produkt zu finden.

So funktioniert der Altersvorsorge Vergleich

Der Markt für Finanzprodukte ist riesig und auch auf den zweiten Blick nur schwer überschaubar. Erfreulich ist, dass die Transparenz in den letzten Jahren immer weiter zugenommen hat. Banken, Versicherer und Fondsgesellschaften müssen genau aufzeigen, welche Kosten beim Abschluss und bei der Verwaltung ihrer Verträge entstehen. Mit Tarifvergleichsrechnern kann ich heutzutage alle Parameter eines Versicherungstarifs (Kosten, Renditewahrscheinlichkeit, Rentenfaktoren, etc.) bewerten.

Übrigens: Die Vergleichsrechner im Internet können das nicht. Diese dienen lediglich dazu, Anfragen zu generieren.

Bei all der genannten Transparenz und den vielen Möglichkeiten des Vergleichs müssen Sie natürlich festlegen, was Sie überhaupt vergleichen wollen. Es gibt bisher keinen private Altersvorsorge Rechner, der Ihnen nach Eingabe von ein paar Daten sagt: Das ist die beste Rentenversicherung.

Aus meiner Sicht muss ein Vergleich auf verschiedenen Ebenen erfolgen, also unterschiedliche Berechnungsparameter einbeziehen. Kosten müssen immer im Fokus des Vergleichs stehen, aber niedrige Kosten sind auch nicht alles:

Quelle: Morgen und Morgen Tarifvergleich fondsgebundene Basisrente vom 25.09.2019

Sie können hier gut erkennen, dass die Europa Versicherung beim Punkt Effektivkosten auf Platz 1 ist.

Heißt das jetzt, dass die Europa der beste Versicherer für Basisrenten ist? Ich würde das jedenfalls nicht behaupten. Denn neben den Kosten müssen wir auch noch andere Faktoren berücksichtigen. Wichtig ist zum Beispiel, wie die erforderliche Rendite zu Stande kommen soll. Ein Blick auf die Fondsauswahl des Versicherers zeigt: Es stehen derzeit 24 Fonds zur Auswahl. Von der Anzahl her kann das ausreichend sein. Allerdings ist kein einziger kostengünstiger Indexfonds (ETFs) dabei. Das ist schade, denn einer der Hauptkostentreiber in fondsgebunden Versicherungen sind nun mal die Fondskosten. Aber warum ist die Europa dann trotzdem auf Platz 1, trotz hinterlegtem gemanagten Fonds? Nun für den Tarifvergleichsrechner gibt die Europa den UBS Money Market Funds an (einer der 24 zur Auswahl stehenden Fonds). Der wird gemanagt, kostet fast keine Gebühren und hat Stand 25.09.2019 eine Jahreswertentwicklung von Minus 0,45 % erzielt. Aus Kostengesichtspunkten heraus eine sinnvolle Fondsauswahl. Aus Renditeaspekten ist das wohl nicht sinnvoll: Denn Renditen von 4 % oder gar 6 % werden Sie mit einem Geldmarktfonds nicht erzielen. Sie sehen also, die Betrachtung der Kosten allein ist nicht alles.

Ich empfehle Ihnen daher noch weitere Punkte im Vergleich zu berücksichtigen. Bei Versicherungen sind das zum Beispiel diese hier:

Finanzstärke der Versicherung

Anzahl der verfügbaren Fonds (mehr als 20 sollten es schon sein)

Können Sie mit der Fondsauswahl Ihre bevorzugten Anlagethemen abdecken?

Wie oft sind Fondswechsel pro Jahr kostenfrei möglich? Das ist immer dann ein wichtiges Kriterium, wenn Sie Ihre Altersvorsorge eher aktiv gestalten möchten.

Höhe der Rentenfaktoren, also: Wie hoch fällt die mögliche Rente pro 10.000 Euro angespartem Kapital aus (besonders wichtig bei Rürup Rente und bei Riester Rente)

Bei klassischen Rentenversicherungen sollten Sie sich in jedem Fall den Verlauf der Überschussbeteiligung der letzten Jahre anschauen. Diese wird einmal im Jahr von Versicherern veröffentlicht.

Schauen Sie auch auf die Zusatzoptionen an, die Ihnen eine Versicherung bieten kann:

Wichtig bei fondsgebundenen Versicherungen finde ich ein Ablaufmanagement. Das ist eine Art Sicherheitsbaustein. Er beinhaltet, dass zum Beispiel 5 Jahre vor Rentenbeginn aus riskanteren Anlagen (Aktien-Fonds) sukzessive in sichere Anlagen wie etwa Geldmarktfonds umgeschichtet wird

Sollte es eher in Richtung Fondssparen gehen, achten sie unter anderem auf folgende Punkte:

Höhe der Depotgebühren

Höhe der Ankaufspesen bei Fonds (Ausgabeaufschläge)

Ist die Fondsauswahl eingeschränkt oder können Sie auf alle Investments zurückgreifen?

Die Liste ließe sich bestimmt noch fortsetzen. Wichtig ist – wie schon gesagt -, dass Sie nicht eindimensional an die Sache herangehen, sondern bei der Produktauswahl die vielen genannten Punkte berücksichtigen.

Tipp 6: Dran bleiben…

Die Planung und Durchführung der privaten Altersvorsorge ist kein statischer, sondern ein dynamischer Prozess. Es passieren so viele Dinge im Lauf unseres Lebens – Jobwechsel, Scheidung, Krankheit, Gehaltserhöhungen etc. – und alle haben einen Einfluss auf unsere spätere Rente.

Deshalb müssen Sie dran bleiben und Ihre Altersvorsorge in regelmäßigen Abständen überprüfen (lassen). Ich zum Beispiel biete meinen Kunden ein jährliches Update-Gespräch an. Hier werden dann Veränderungen, die meinen Kunden betreffen, erfasst und die daraus resultierenden Auswirkungen besprochen.

Eine Heirat oder die Geburt eines Kindes zum Beispiel hat oft erhebliche Auswirkungen auf die spätere Rente. Bei Kindern gibt es staatliche Zulagen, sofern der Kunde „riestert“. Falls er es bisher nicht getan hat, gilt es nun zu prüfen, ob sich ein Riester Rente Abschluss rechnet.

Bei Gehaltserhöhungen steigt oft auch der Rentenbedarf. Deshalb sollte bei bestehenden Verträgen immer wieder überprüft werden, ob der Bedarf damit noch gedeckt ist.

Bei fondsgebunden Versicherungen macht es Sinn, auch die Zusammensetzung der Fonds fortlaufend zu kontrollieren. Das muss nicht unbedingt jedes Jahr geschehen, aber gerade bei sehr starken Marktveränderungen (Börsencrash, etc.) kann ein Wechsel der Anlage sinnvoll sein.

Fazit

Wie der Beitrag aufgezeigt hat, ist private Altersvorsorge kein immer leichtes Unterfangen. Und wenn es sogar die beste Altersvorsorge werden soll, dann sollten Sie strukturiert vorgehen. Ganz wichtig ist mir, Ihnen den Grundsatz zu vermitteln: Vor dem Abschluss kommt die Planung. Lassen Sie sich ausreichend Zeit dabei.

Es würde mich freuen, wenn Ihnen die 6 Tipps zur Altersvorsorge weiterhelfen werden und Sie dabei unterstützen, Ihre beste Altersvorsorge aufzubauen.

Hat Ihnen der Beitrag gefallen? Wurden Ihre Fragen vollständig beantwortet?

Dann teilen Sie den Beitrag gerne mit Ihren Bekannten, Freunden und Kollegen!

Sie möchten zu aktuellen Themen rund um Finanzen, zu Sonderangeboten, befristeten Spezial-Investments sowie neuen Blogbeiträgen auf dem Laufenden bleiben?

2 Kommentare zu „Die beste Altersvorsorge Ihres Lebens: 6 Tipps für mehr Rente und Vermögen im Alter“

Sehr geehrter Herr Wenzel, was beinhaltet Ihre kostenlose Erstberatung alles? Erfolgt hier neben einer allgemeinen Bestandsaufnahme der persönlichen Ist-Situation auch bereits eine Berücksichtigung bereits vorhandener Altersvorsorgeverträge um einen ersten Renditevergleich vornehmen zu können. Denn das wäre mein primärer Wunsch. Zu wissen, ob die Säulen die ich bisher aufgebaut habe gut sind, aber besser sein könnten oder totales Geldverbrennen ist. Denn bisher hat es mir in der Vergangenheit immer an einer unabhängigen Prüfung und Einschätzung gefehlt. Denn auch wenn ich zu meinem Berater Vertrauen habe, schwingt immer die Ungewissheit mit, wie viel Eigennutz hinter dem mir angebotenen Produkt steckt.

vielen Dank für Ihren Kommentar. Eine BErücksichtigung bestehender Verträge ist in meiner Beratung ein wesentlicher Bestandteil. Darauf aufbauend erfolgen dann die Empfehlungen.

Die Betriebsrente ist eine wichtige Säule der Altersvorsorge in Deutschland, die neben der gesetzlichen und privaten Rente steht. Sie ermöglicht Arbeitnehmern, über ihren Arbeitgeber eine zusätzliche Rentenversicherung aufzubauen, die durch den Arbveitgeber und staatlich umfassend gefördert wird.

Während die Riester-Rente (fast) jedem ein Begriff ist, fristet die Rürup Rente nach wie vor ein Schattendasein. Ganz zu Unrecht, wie ich finde. Gerade für Selbständige und Gutverdiener stellt die Rürup Rente eine spannende Möglichkeit dar, Steuerlast in Privatvermögen umzuwandeln.

Das zentrale Finanzthema in den nächsten Jahrzehnten wird die private Altersvorsorge sein – und dies gilt in ganz besonderem Maße für Selbständige. Daher dreht sich in diesem Artikel auch alles um das Thema Altersvorsorge für Selbständige. Denn gerade Freiberuflerinnen und Freiberufler, Selbständige sowie Unternehmerinnen und Unternehmer sind von drohender Altersarmut besonders gefährdet.

In diesem Beitrag möchte ich Ihnen, liebe Leser, einen sehr praxisnahen Einblick in die Alte Leipziger Rentenversicherung verschaffen. Insbesondere prüfe ich, inwieweit sich die Alte Leipziger für Ihre Altersvorsorge eignet, welche Punkte positiv hervorstechen und was mir negativ auffällt. Ein besonderes Augenmerk lege ich auf das Thema Fondsauswahl.

Verpassen Sie nicht die Chance, Geld zu sparen.

Laden Sie jetzt unseren Report herunter und optimieren Sie Ihre steueroptimierte Investitionsstrategie!

Sehr geehrter Herr Wenzel, was beinhaltet Ihre kostenlose Erstberatung alles? Erfolgt hier neben einer allgemeinen Bestandsaufnahme der persönlichen Ist-Situation auch bereits eine Berücksichtigung bereits vorhandener Altersvorsorgeverträge um einen ersten Renditevergleich vornehmen zu können. Denn das wäre mein primärer Wunsch. Zu wissen, ob die Säulen die ich bisher aufgebaut habe gut sind, aber besser sein könnten oder totales Geldverbrennen ist. Denn bisher hat es mir in der Vergangenheit immer an einer unabhängigen Prüfung und Einschätzung gefehlt. Denn auch wenn ich zu meinem Berater Vertrauen habe, schwingt immer die Ungewissheit mit, wie viel Eigennutz hinter dem mir angebotenen Produkt steckt.

Viele Grüße Torsten.

Guten Morgen Herr Kellotat,

vielen Dank für Ihren Kommentar. Eine BErücksichtigung bestehender Verträge ist in meiner Beratung ein wesentlicher Bestandteil. Darauf aufbauend erfolgen dann die Empfehlungen.

Viele Grüße

Daniel Wenzel